コラム

2022.04.28 06:00

インボイス制度とは?2023年10月までに準備しておきたい対応やその影響などを解説

この記事に書いてあること

2023年10月1日から消費税のインボイス制度が始まります。インボイス制度は正式には「適格請求書等保存方式」と呼ばれ、商品やサービスを購入した事業者が消費税を税務署に納付する際に、仕入税額控除額を正しく計算するために導入されます。このコラムではインボイス制度の概要や開始による影響、事業者が対応すべきことなどをわかりやすく解説します。

インボイス制度の概要

まず、インボイスおよびインボイス制度について説明します。

そもそもインボイス(適格請求書)とは何か

ここでいうインボイスは、売手が買手に対して正確な消費税の適用税率や税額等を伝えるための書類で、正式には「適格請求書」と呼ばれます。(以下、適格請求書を「インボイス」、適格請求書を発行できる事業者を「インボイス発行事業者」ということにします)

インボイスに記載すべき事項は以下のとおりです(*1)。

1.インボイス発行事業者(=売手)の氏名または名称、及び登録番号

2.取引年月日

3.取引内容(軽減税率の対象品目がある場合は明記)

4.税率ごとに区分して合計した対価の額(税抜きまたは税込み)及び適用税率

5.税率ごとに区分した消費税額等

6.書類の交付を受ける事業者(=買手)の氏名または名称

これらを記載したインボイスにより、買手は売手に消費税としていくら支払ったかが明確になります。ちなみに下線を付した箇所は、現行の請求書様式である「区分記載請求書」と比較したとき、インボイスに追加される項目です。インボイス制度導入を機に、請求書への記載項目が増えることに注意が必要です。

インボイス制度とは

冒頭でご紹介したとおり、インボイス制度は「適格請求書等保存方式」と呼ばれる消費税申告の新しい制度です。

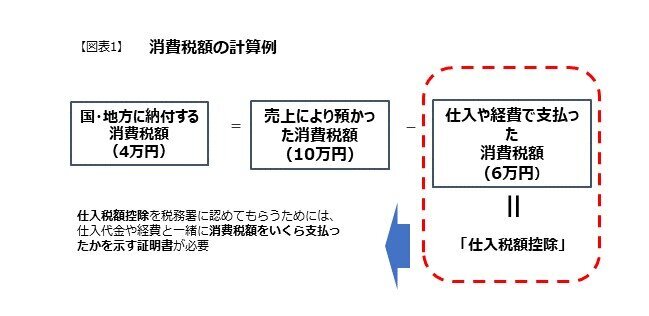

インボイス制度の意味は、消費税額の計算方法から考えると理解しやすいです。例えば卸売業者A社が商品を60万円+消費税10%(計66万円)で仕入れ、顧客に100万円+消費税10%(計110万円)で販売したとします。A社が税務署に納めるべき消費税は10万円-6万円=4万円のはずですが、そのためにはA社が仕入代金と一緒に消費税6万円を支払ったという証明書が必要です。その役割を果たすのが仕入先から受取るインボイスということです。図式化すると図表1のような関係です。

ここでインボイス制度導入とともに、売手側、買手側に求められる対応を整理しておきます。(参考:インボイス制度の概要|国税庁 (nta.go.jp)

ここでインボイス制度導入とともに、売手側、買手側に求められる対応を整理しておきます。(参考:インボイス制度の概要|国税庁 (nta.go.jp)

売手側:

●買手から求められたときは、インボイスを交付しなければならない

●交付したインボイスの写しを保存する必要がある

買手側:

●買手は仕入や経費で支払った消費税額の控除(これを「仕入税額控除」といいます)の適用を受けるために、売手から受取ったインボイスを保存する必要がある

インボイス制度が導入される背景

インボイス制度が導入される背景として2つの点が考えられます。

1つは、複数の消費税率(8%と10%)が併存していることです。2019年10月1日に消費税率が8%から10%へ引き上げられた際に、食料品や新聞などは軽減税率として8%が適用されました。そのため、個々の商品やサービスにどちらの税率が適用されているかを明確にする必要があります。インボイスでは取引ごとに適用税率と消費税額が明記されるため、正確な経理処理が可能となります。

もう1つは税務当局が適正な課税を行うために、いわゆる「益税問題」を解消するという点です。どういうことかを説明します。

消費税には、前々事業年度(個人の場合は前々年)の課税売上高が1,000万円以下の事業者は、消費税の納税義務を免除されるという制度があり、このような事業者を免税事業者といいます。先ほどの卸売業者の事例で、A社の仕入先(B社とします)が免税事業者であるとしましょう。そうするとA社は消費税を4万円支払うのに対し、B社は免税事業者なので消費税を支払う必要がありません。従って6万円は実質的にB社の利益になります。本来なら税金として支払われる6万円が免税事業者の利益になる。これが益税問題です。あとで説明するとおり、インボイス制度の下ではインボイスを発行できるのは課税事業者に限られ、免税事業者は発行できません。このような措置によって免税事業者をなるべく課税事業者に誘導し、益税問題の発生を抑えるという背景が考えられます。

インボイス制度によって変わること

ここではインボイス制度導入によって、消費税の納付に関するルールがどのように変わるかを解説します。

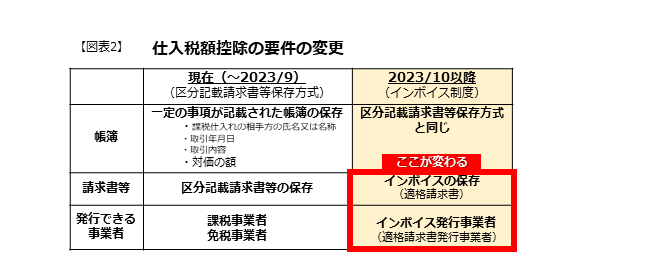

「仕入税額控除」の要件が変わる

売上等で預かった消費税から仕入等で支払った消費税を差し引いた差額が納付する消費税額であり、この計算過程で「支払った消費税を差し引く」のが仕入税額控除です。もし仕入税額控除が認められないと、支払ったはずの消費税額を二重払いすることになってしまいます。

インボイス制度でまず変わるのは、この「仕入税額控除」が適用される要件です。具体的には

●売手から受取り、保存すべき請求書の様式が、「区分記載請求書」から「インボイス(適格請求書)」に変わる。

●「インボイス発行事業者(適格請求書発行事業者)」以外から行った仕入は、原則として仕入税額控除の適用を受けることができない。

とくに後者の点は大変重要です。現行の区分記載請求書等保存方式では課税事業者でも免税事業者でも区分記載請求書を発行できますが、インボイスを発行できるのはインボイス発行事業者だけです。従って、インボイス発行事業者以外からの仕入で支払った消費税は、原則として仕入税額控除の適用を受けられない点がポイントです(図表2)。

税率、税額の表記が必要となる

インボイス制度導入の背景でもふれたように、現在8%と10%の消費税率が併存し、税額計算が複雑になっている点に関連しています。正確な税額の記録と保存を行うために、取引に適用される消費税率(8%なのか10%なのか)に加え、税率区分ごとの消費税額をインボイス上で明記することが求められます。

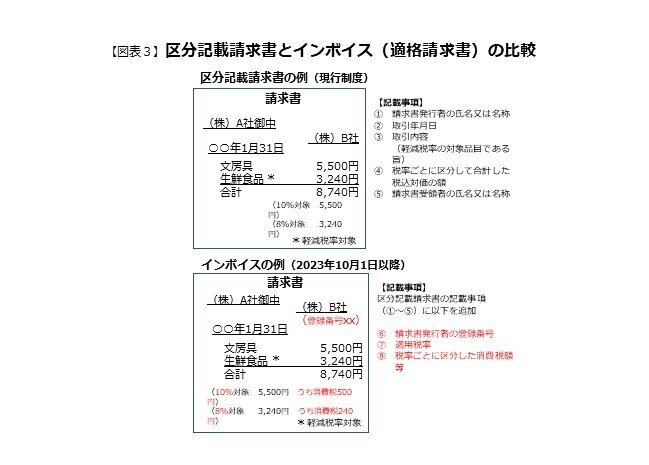

「区部記載請求書」に記載事項が追加される

現行の「区分記載請求書」の記載事項は次のとおりです。

1.請求書発行者の氏名又は名称

2.取引年月日

3.取引の内容(軽減対象税率の対象品目である旨)

4.税率ごとに区分して合計した税込対価の額

5.請求書受領者の氏名又は名称

インボイスでは「区分記載請求書」の記載事項に加え、次の3つが追加されます。

1.請求書発行者の登録番号

2.適用税率

3.税率ごとに区分した消費税額等

両者の差についてイメージをつかめるように記載例を作成しました(図表3)。

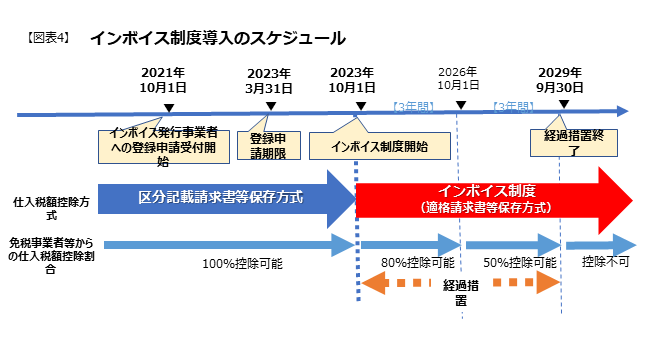

インボイス制度導入のスケジュール

インボイス制度の導入は2023年10月1日からですが、それに先立ってインボイス発行事業者の登録申請受付が、2021年10月1日から始まっています。そして2023年10月の制度開始時に間に合わせるには、原則として2023年3月31日までに登録申請を行なう必要があります。

またインボイス発行事業者として登録を受けた事業者に対して、制度開始後から6年間は、インボイス発行事業者以外(免税事業者、登録を受けていない課税事業者など)からの仕入に関して、インボイスがなくても一定割合まで仕入税額控除できる経過措置が設けられています。具体的には、仕入時に支払った消費税額のうち

●2023年10月1日~2026年9月30日は80%

●2026年10月1日~2029年9月30日は50%

を仕入税額控除することが認められます。経過措置は2029年9月30日に終了し、同年10月1日以降はインボイスがないと仕入税額控除ができなくなります。

以上のスケジュール全体像を図表4にまとめましたので、参考にしてください。

インボイス制度導入による影響

インボイス制度導入によって事業者が売手、買手の立場からどのような影響を受けるか、また経理業務や税額計算方法はどうなるか等を解説します。

売手への影響

まずインボイス発行事業者が売手となる場合を考えてみましょう。

インボイス発行事業者には、原則として以下の義務が課せられます(*1)。

1.インボイスの交付

取引の相手方(買手)から求められた場合には、インボイスを交付する

2.適格返還請求書の交付

返品や値引きなど、売上対価の返還等を行う場合に交付する

3.修正したインボイスの交付

交付したインボイスに誤りがあった場合に、修正したインボイスを交付する

4.写しの保存

交付したインボイスの写し(書面または電子データ)を保存する(7年間)

インボイス発行事業者が虚偽の記載をしたインボイスを交付することは法律によって禁止されており、罰則もあります。

ただし、不特定多数に対する小口販売のためインボイスを交付することが困難な取引については、特例としてインボイス交付義務が免除されています。具体的には、バス・鉄道、船舶など公共交通機関による旅客輸送(3万円未満)、自動販売機・自動サービス機により行われる課税資産の譲渡等(3万円未満)などです (*2)。

買手への影響

次に買手への影響です。

買手にとって重要なのは、仕入税額控除の適用要件を満たすことです。そのためには「「仕入税額控除」の要件が変わる」の箇所でご説明したとおり、一定の事項を記載したインボイス等が必要なので、まず取引の相手方である売手がインボイス発行事業者かどうかを確認することが重要です。特に相手が免税事業者の場合には、課税事業者に転換し、インボイス発行事業者の登録をする予定があるどうかがポイントとなります。

売手と同様に、買手もインボイス等の保存が必要です。なおこの場合、買手自身が作成した仕入明細書等であっても、インボイスに必要な記載事項が記載されており、売手の確認があれば代用として認められます (*1)。ただし、相手方(売手)の登録番号を記載すべきことに注意しましょう。

また前記の、売手のインボイス交付義務が免除される取引や、その他、インボイスの交付を受けることが困難な一部の取引では、帳簿のみの保存で仕入税額控除が認められます (*3)。

経理への影響

インボイス制度によって全般的に経理業務は複雑化します。主なポイントを整理しておきます。

●請求書の様式の見直し

自社の請求書様式が、インボイスの記載事項を全て含むように見直します。

●免税事業者と課税事業者を区分した経理処理

仕入税額控除を行うために必要なインボイスを発行できるのは、インボイス発行事業者として登録した課税事業者だけです。免税事業者はインボイスを発行できません。従って課税事業者と免税事業者を区分して、仕入等の経理処理をする必要があります。ただし2023年10月から2029年9月までは経過措置があるので、その間は免税事業者との取引でも一定割合の仕入税額控除ができる点に注意が必要です。

●税額計算方法変更への対応

インボイス制度の開始に伴って消費税額の計算方法が変わります。消費税の課税期間中の合計額を計算する際に「割戻し」と「積上げ」の2つの方法が認められるようになり、選択する方法に応じたインボイスの管理や仕訳処理を行う必要があります。

売上税額と仕入税額に分けて、具体的に税額計算方法を見ていきましょう。

売上税額

売上に係る消費税額の計算方法については、現行の「割戻し計算」が原則ですが、インボイス事業者は「積上げ計算」も選択できるようになります。

具体的な事例で説明します。

●割戻し計算(原則)

適用税率ごとの取引総額(税込み売上高)の合計額から、それぞれの課税標準額(税抜き売上高)の合計額を計算し、税率を掛けて消費税額(国税分)を計算する方法です。

例えば、軽減税率の売上が10,800円、標準税率の売上が11,000円とすると

軽減税率分の課税売上げに係る消費税額(国税分)=10,800 ×100/108×6.24%=624円

標準税率分の課税売上げに係る消費税額(国税分)=11,000 ×100/110×7.8%=780円

よって、課税売上げに係る消費税額合計(国税分)= 624円+780円=1,404円

●積上げ計算

相手方に交付したインボイスに記載された消費税額を積み上げて、全体の消費税額を計算する方法です。上の例を使って計算すると

消費税額合計=800円+1,000円=1,800円

よって、課税売上げに係る消費税額(国税分)=1,800円×78/100=1,404円

となり、金額が一致することが分かります。

ただし、常に金額が一致するわけではありません。例えば、事業者が毎回の売上の消費税額について、1円未満の端数を切捨て処理しているとします。そうすると毎回の消費税額を合計する「積上げ計算」の方が、全体の売上高から消費税の総額を計算する「割戻し計算」より、納付する消費税の金額が少なくてすみます。このように、端数処理の方法によってどちらが有利かを選択する余地があります。

ただし売上税額を積上げ計算にした場合は、仕入税額も積上げ計算にしなければなりません。端数切捨て処理の場合、売上では積上げ計算、仕入では割戻し計算を選択するのが有利ですが(=仕入税額控除できる金額が大きくなるため)、そのような選択は認められません。税額計算方法の「いいとこ取り」はできないということです。

仕入税額

仕入に係る消費税額の計算方法については、現行の「積上げ計算」に加え、「割戻し計算」も選択できるようになります。売上税額の場合と計算方法は同じですが、軽減税率8%での仕入が10,800円、標準税率10%の仕入が11,000円のケースで説明します。

●積上げ計算(原則)

消費税額合計=800円+1,000円=1,800円

課税仕入れに係る消費税額(国税分)=1,800円×78/100=1,404円

●割戻し計算

軽減税率分の課税仕入れに係る消費税額(国税分)=10,800 ×100/108 × 6.24%=624円

標準税率分の課税仕入れに係る消費税額(国税分)=11,000 ×100/110 × 7.8%=780円

よって、課税仕入れに係る消費税額(国税分)= 624円+780円=1,404円

となります。

なおすでにご説明したように、売上税額の計算方法に「積上げ計算」を選択した場合には、仕入税額でも「積上げ計算」しか選択できない点にご注意ください。

免税事業者に求められる対応

インボイス制度の導入後も免税事業者として事業を行うことは可能です。商店街の小売店のように個人相手の商売の場合、インボイスを要求する顧客は一般に少ないと思われるので免税事業者を継続するのは可能でしょう。しかし、一般企業などの課税事業者が取引先である場合は事情が異なります。課税事業者はインボイスを発行できない免税事業者との取引では仕入税額控除を受けられないからです。そのデメリットを課税事業者側で負うことになると、値引きを求められたり、応じない場合は取引を打ち切られるという可能性もあります。

一方、インボイス発行事業者になることは、同時に課税事業者になることを意味します。売上高が年間1000万円以下であっても免税事業者にはなれません。消費税の納付に加え、インボイス発行に伴う対策も必要です。

以上のように免税事業者は、そのままでいるか、あるいは課税事業者になりインボイス発行事業者として登録するかの選択を迫られることになります。

免税事業者がインボイス発行事業者へ転換するのを支援するために、政府は令和3年度補正予算措置として小規模事業者持続化補助金に「インボイス枠」(=補助上限額100万円、補助率2/3)を設定する予定です。

インボイス制度に対応しないと起こりうるデメリット

課税事業者、免税事業者に分けてデメリットをまとめます。

●課税事業者の場合

インボイス制度に対応しないと仕入税額控除を受けられない点が最大のデメリットです。従ってすでに課税事業者である場合は、インボイス発行事業者としての登録申請を行うのが現実的でしょう。既にご説明したとおり2023年10月1日の制度開始から登録を受けるためには、同年3月31日までに登録申請する必要があります。

●免税事業者の場合

インボイス発行事業者との取引で、先方からの値引き要請や取引縮小の可能性が生じます。対応措置としては、①一定の値引きには応じるが、商品やサービスの優位性を訴求し取引拡大を目指す、⓶当初6年間の経過措置の期間中は小幅な譲歩に留める、などが考えられます。

一方、課税事業者になることを選択する場合は、➀早めにインボイス発行事業者として登録し取引先に安心感を与えるとともに、②年間売上高が5,000万円以下の事業者は、税額計算やインボイス保存等の事務負担が軽減される簡易課税制度を選択する方法があります (*1)。

インボイス制度に対応するために課税事業者が行うべきこと

最後に日常業務の観点から、課税事業者が行うべきことをまとめて解説します。

インボイス発行事業者の登録を確認

まず取引先がインボイス発行事業者として登録しているかどうか、あるいは登録する予定があるか確認することが必要です。国税庁の適格請求書発行事業者公表サイトを利用すれば、登録番号からインボイス発行事業者に関する公表データをチェックできます。

また、受け取ったインボイスに必要な事項が全て記載されているか、記載誤りがないか等を確認し、必要な場合は再発行を依頼します。

インボイス対応の各種システムを導入

インボイス制度が開始されると、膨大な件数のインボイスを正しく発行・保存する必要があります。また課税事業者・免税事業者別、軽減・標準税率別に区分して取引の仕訳処理を行い、正確な税額計算を行わなければなりません。効率性およびミス防止の観点から、事務処理の自動化・システム化が求められます。

現在使用している受発注や請求書管理のシステムがインボイス制度に対応していない場合には、経理処理との連携も考慮し、クラウドサービス等を利用したシステムの導入や改修を行う必要があります。

インボイス制度に対応するためのITツール(会計ソフト、受発注システム等)やPC・タブレット・レジ等の導入に対して、同じく令和3年度補正予算措置で予定されている、IT導入補助金の利用を検討してはいかがでしょうか。

請求書やレジの変更や改修

インボイス制度開始後、現行の区分記載請求書は正式な「インボイス」とは認められません。従って、登録番号はじめ必要な記載事項を含むように請求書の様式を見直す必要があります。

なお不特定多数を取引先とする小売業、飲食店業などの業種には、相手先の氏名や名称を省略できる「適格簡易請求書」が認められるので (*1)、実務的にはレジで印刷するレシートがインボイス代わりになります。しかし登録番号、消費税額または消費税率の記載は必須となるので、やはりそれに対応するようにレジの買い替えや改修が必要です。レジ類の導入コストは既述の通り、IT導入補助金の支援対象となります。

まとめ

インボイス制度は、課税事業者、免税事業者を含めたすべての事業者に影響します。2023年10月の導入に向けていつまでに何をすべきか、今から備えておくのが賢明です。特に免税事業者の方は、補助金制度も活用してインボイス発行事業者としての登録、必要なシステムの導入などを検討する必要があるでしょう。

リコージャパンの運営する「中小企業応援サイト」は、中小企業向けにITを活用した経営革新事例の記事を多数紹介しています。本件のような税法改正をはじめ、売上拡大、生産性向上、組織活性化、働き方改革など経営に役立つ最新のトピックが満載ですので、ぜひメールマガジンの登録をお勧めします。

出典

(*1)「適格請求書保存方式の概要―インボイス制度の理解のために―」国税庁

(*2)「インボイス制度に関するQ&A 問32」国税庁

(*3)「インボイス制度に関するQ&A 問79」国税庁

参考文献・サイト

・「消費税インボイス対応 要点ナビ」(日本法令:令和3年10月20日)

執筆者

大橋 功(おおはしいさお)

中小企業診断士、MBA、M&Aシニアエキスパート、2級知的財産管理技能士 金融機関を経て通信業界の会社に勤務 米国、欧州を中心に海外勤務を通算12年経験、国内外の法人向け融資、海外通信事業者との提携折衝、経営企画、事業計画策定等に従事。診断士としては新規事業、販路開拓、海外展開支援、SDGs等の分野を中心に経営診断や執筆活動を行っている。 東京都中小企業診断士協会(城南支部)所属。

業種別で探す

テーマ別で探す

コラムシリーズから探す

月別に探す

2023年

2022年