コラム

2023.09.22 06:00

【2023年度版】親族内?それとも親族外?中小企業の事業承継をサポートする補助金を紹介

この記事に書いてあること

【2023年度版】会社の状況・お悩み別!事業承継におすすめの支援策フローチャート

事業承継問題に取り組むための、様々な補助金や支援策をまとめてご紹介。各種支援策の検討順序を確認するフローチャートもご用意しました。

※本記事の内容は、記事作成日(2023年7月)時点の情報に基づいています。最新の情報は各施策の公式サイトなどをご参照ください。

進む中小企業経営者の高齢化と後継者不在

高齢化が進む日本においては、企業経営者も例外ではなく、現在、企業経営者の約3分の1が70歳以上になっています(東京商工リサーチ「2022年「全国社長の年齢」調査」)。

一方では、日本企業の約3割にあたる127万者の企業の後継者が不足しているとされており、事業承継問題が深刻化しています。経営者の高齢化が進む背景には、後継者不在のために「辞めたくても辞められない」という理由もあるのです。

後継者が不在であれば、たとえ業績が良くても廃業を選ばざるをえなくなります。経済産業省は、後継者問題が解決せず中小企業の廃業が続く場合、2025年頃までに最大約650万人の雇用と約22兆円分のGDP(国内総生産)が失われると試算しています。

このように、後継者不在による、事業承継問題は、日本経済や地域雇用にとっても、大きなマイナスの影響を与える問題です。そこで、中小企業の事業承継を促進し、企業経営者の世代交代をうながすために、さまざまな事業承継支援策が講じられています。

本記事では、それらの中から、下記について紹介します。

経営承継円滑化法に基づく総合的支援

経営承継円滑化法は中小企業の事業承継を総合的に支援する目的で2008年に施行された法律で、次の4つの政策が盛り込まれています。

(1)事業承継税制

非上場中小企業の株式について贈与税・相続税の納税を猶予するもの

(2)遺留分に関する民法の特例

後継者に生前贈与株式を遺留分から除外、または価格を固定するもの

(3)金融支援

日本政策金融公庫などによる低利融資と、信用保証協会による特別保証枠の設定

(4)所在不明株主に関する会社法の特例

所在不明株主からの株式買取り等の手続きに必要な期間を5年から1年に短縮するもの

事業承継税制と遺留分特例は経営承継円滑化法の目玉とも言える政策ですが、内容が複雑でわかりにくい面があるため、以下でくわしく紹介します。

(1)事業承継税制

一般的に、業績のよい会社は、その株式の株価が高騰します。すると、自社株式を贈与または相続で引き継いだ後継者には、相応の贈与税、相続税が課されます。

ところが、非上場企業の株式は、現実的には売却が不可能なので、いくら評価額が高い株式でも現金化できません。現金化はできないのに贈与税、相続税は高い、この自社株式の特徴が事業承継の大きなネックになっていました。

そこで、従業員の雇用維持など一定条件のもと、後継者が先代経営者から贈与または相続により取得した自社株式等に課される贈与税・相続税について、納税を猶予される措置が、この事業承継税制です。

2018年4月からは、適用要件が緩和された「特例措置」が設けられました。現在では、事業承継税制を利用する場合、この特例措置を利用することが一般的です。

なお、事業承継税制には、個人事業者を対象とした「個人版」もあります。個人は株式を発行しませんが、事業用土地、建物などの贈与、相続に際して事業承継税制を適用することができます。(本記事では、法人を対象とした制度について説明します)。

●事業承継税制のメリット

- ・

会社の後継者が受け継いだ自社株式にかかわる贈与税、相続税の納税が猶予される。

●事業承継税制のデメリット、注意点

- ・

制度が適用後、5年間は後継者が代表者として経営を続ける、株式の保有を続ける、原則として従業員の8割の雇用を続ける、などの条件がある。

- ・

制度が適用後、5年間は上記の条件が守られていることを毎年報告しなければならない。また、5年経過後は3年間に1回報告書を提出しなければならない。

- ・

報告をしなかったり、条件が守られていなかったりした場合、猶予されていた贈与税、相続税を納めなければならない。

●事業承継税制(特例措置)を受けるための手続きとスケジュール

事業承継税制の適用を受けるには都道府県知事の確認が必要です。特例措置の場合、事前に事業承継の計画(特例承継計画)を策定し、提出して確認を受ける必要があります。

計画策定にあたっては、国に認定された士業事務所・金融機関などの専門機関(認定支援機関)の指導・助言を受けることが義務づけられています。

特例承継計画の提出期限は、2024年(令和6年)3月31日です。

期限が迫っていますが、同日までに特例承継計画を提出しないと、特例措置による事業承継税制は受けられなくなります。制度利用を考えている人は、急いで準備をしたほうがいいでしょう。

特例承継計画が承認されると、その後、2027年(令和9年)12月31日までに自社株式などの贈与、または相続を受ける必要があります。

(2)遺留分に関する民法の特例

先代経営者から後継者が自社株の贈与を受けた場合、一定の条件のもとで、他の相続人がその自社株に対する「遺留分」を主張できなくなる民法の特例です。

●遺留分とは?

法定相続人(配偶者や子など)には、遺言の内容などにかかわらず、相続財産の一定割合を必ず受け取る権利があります。これを「遺留分(いりゅうぶん)」といいます。

たとえば、相続人が子3人である場合に、遺言で「長男にすべての財産を相続させる」と指定されていたとしても、残りの2人の子は一定額を相続できる権利があるということです。

また、遺留分は原則として生前に贈与された財産にも適用されます。たとえば、親が死亡前に長男に全財産を贈与していたとしても、残りの2人の子はその贈与財産のうち、一定額を相続できる権利を主張できます。

●事業承継における遺留分特例

子が3人いる経営者が、長男を後継者として事業承継をするため、自社株式をすべて長男に生前贈与したとします。これに対して、相続後、長男以外の2人の子から遺留分を請求されると、安定した経営ができなくなります。

そこで一定の要件のもと、遺留分の例外を規定したのが、遺留分に関する民法の特例です。本特例には「除外合意」と「固定合意」の2種類があります。

除外合意:後継者に贈与した自社株式の価額を、遺留分を算定するための財産の価額に算入しないことの合意です。

固定合意:後継者に贈与した自社株式の価額について、遺留分を算定するための財産の価額に参入すべき価額を合意時点における価額に固定することの合意です。

これは、たとえば承継時点で自社株式の相続税評価額が1億円だったとして、その後、相続のときに自社株式が2億円に値上がりしていたとしても、その値上がり分は承継した後継者のお陰だから、値上がり分だけは除外して考えよう、ということです。

なお、本特例は、上記の例の場合は後継者(長男)と、遺留分を持つ他の推定相続人(長男以外の2人)とが、協議の上一定の合意をし、所要の手続き(経済産業大臣の確認、家庭裁判所の許可)を経て実行されます。

自社株式の保有状況を確認しておくことは重要

経営承継円滑化法関連だけではなく、法人の事業承継全般に言えることとして、自社株式の保有状況、つまりだれが株主で、どれだけ株式を保有しているかを把握しておくことは、非常に重要です。これは法人税申告書の別表に書かれているので、必ず確認しておいてください。

社歴の長い企業は意外と他者に株式が渡っていることがあります。もし後継者に株式が集中できないと、経営権の基盤が脆弱になります。分散した株式を集中させることにも時間がかかりますので、早めに確認し、必要に応じた対策を講じることをお勧めします。

事業承継・引継ぎ補助金

事業再編や事業承継を契機として、経営革新等をおこなう中小企業に、その経費の一部を補助したり、事情再編や経営資源引継ぎに必要な経費の一部を補助したりして、事業承継、事業再編・事業統合を促進するための補助金です。

大きくわけると「経営革新事業」と「専門家活用事業」、「廃業・再チャレンジ事業」の3種類の事業に対して補助がなされます。さらに、各事業に複数の類型が用意されており、さまざまな事業承継ニーズへの対応が図られています。

経営革新事業

「経営革新」には、以下の3類型が用意されています。3類型で異なるのは、支援の対象者です。各類型が支援の対象とする人の概要は以下の通りです。

【Ⅰ型】創業支援型

廃業を予定している者などから有機的一体としての経営資源を引き継いで創業して間もない中小企業・小規模事業者であり、創業を契機として、引き継いだ経営資源を活用して経営革新等に取り組む、などの要件を満たす者

【Ⅱ型】経営者交代型

事業承継をおこなう中小企業者などであり、事業承継を契機として、経営革新等に取り組む、などの要件を満たす者

【Ⅲ型】M&A型

事業再編等を契機として、事業再編・事業統合等を契機として、経営革新等に取り組む、などの要件を満たす者

▼補助内容の概要

事業承継・引継ぎ補助金は、過去に複数回の公募がおこなわれています。公募時期によって、その内容が一部変更になっている部分もあります。記事執筆時点では、第6次公募がおこなわれており、内容は以下の通りです。

事業承継・引継ぎ補助金(経営革新)

補助事業計画の条件

補助事業計画が、生産性向上要件(付加価値額または「付加価値額/人」の伸び率が3%以上)を充足していること

補助対象事業

経営革新等に取り組みが、以下のいずれかに該当すること

①DX化に資する事業

②グリーン化に資する事業

③事業再構築に資する事業

補助対象経費

事業費(人件費、店舗等借入費、設備費、原材料費、など)

廃業費(廃業支援費、在庫廃棄費、解体費など)

補助上限額

事業について、100万円から800万円(賃上げ実施あり)、または600万円(賃上げ実施なし)まで。

廃業費が発生する場合、別途150万円までの上乗せが可能。

補助率

1/2、または2/3

専門家活用事業

専門家活用とは、事業承継などをおこなうにあたって、M&A仲介会社などの専門家を利用する場合に、その費用の一部が補助されるものです。以下の2類型が用意されています。

【Ⅰ型】買い手支援型

事業再編・事業統合等に伴う経営資源の引継ぎをおこなう予定の中小企業者等であり、経営資源を譲り受けた後に、シナジーを活かした経営革新等をおこなうことが見込まれること。地域の雇用をはじめ、地域経済全体を牽引する事業をおこなうことが見込まれること。

【Ⅱ型】売り手支援型

事業再編・事業統合等に伴い自社が有する経営資源を譲り渡す予定の中小企業者等であり、地域の雇用をはじめ、地域経済全体を牽引する事業等をおこなっており、事業再編・事業統合により、これらが第三者により継続されることが見込まれること。

事業承継・引継ぎ補助金(専門家活用)

補助対象事業

M&Aで事業再編や事業統合をする取組(公序良俗に反する事業などは不可)。

補助対象経費

謝金、旅費、外注費、委託費、システム利用料、廃業費用、など

補助金額

50万円から600万円(※)まで。

廃業費が発生する場合、別途150万円までの上乗せが可能。

(※)事業期間内にクロージングしなかった場合は減額あり。

補助率

2/3(買い手支援型)

1/2または2/3(売り手支援型)

廃業・再チャレンジ事業

中小企業・小規模事業者が再チャレンジを目的として既存事業を廃業する際の費用の一部が補助されるものです。以下の4類型が用意されています。

「併用申請型」(3類型)

事業承継やM&Aに伴う廃業、経営者の交代またはM&A等を契機として承継者がおこなう経営革新等に伴う廃業に際して、経営革新事業または専門家活用事業とあわせて申請するものです。3類型あります。

「再チャレンジ申請型」

中小企業者等(またはその株主)もしくは個人事業主が新たなチャレンジをするためにおこなう既存事業の廃業の費用を補助するものです。

事業承継・引継ぎ補助金(廃業・再チャレンジ事業)

補助対象事業

併用申請型は、以下の①、②、再チャレンジ申請型は①のみが申請対象となります。

①会社自体を廃業するために、補助事業期間内に廃業登記をおこなう、在庫を処分する、建物や設備を解体する、原状回復をおこなう事業

②事業の一部を廃業(事業撤退)するために、補助事業期間内に廃業登記をおこなう、在庫を処分する、建物や設備を解体する、原状回復を行う事業

補助対象経費

廃業費(廃業支援費、在庫廃棄費、解体費、原状回復費、リースの解約費、移転・移設費用)

補助金額

50万円以上150万円以内(廃業支援費は50万円以内)

補助率

2/3

事業承継・引継ぎ補助金のスケジュール

第6次公募は、2023年8月10日が交付申請受付終了の予定です。

信用保証協会による事業承継を支援する保証制度

これまで、日本の金融機関は中小企業が借入をする際、経営者に連帯保証を求めていました。そして、事業承継で経営者が交代する際には、新経営者に連帯保証を付け替えることが求められます。これが、スムーズな事業承継を阻害する要因の1つとなっていました。

こうした実態を改善するため、まず平成25年に中小企業庁・金融庁の後押しで「経営者保証に関するガイドライン」が策定され、事業者への融資の際の経営者保証を不要とする方向性が示されました。

さらに、令和2年からは「事業承継時の経営者保証解除に向けた総合的な対策」が策定され、事業承継時に後継者の経営者保証を可能な限り解除していくため、金融機関と中小企業者の双方の取組を促す、総合的な対策が実施されています。

上記の国の方針を受けて、信用保証協会でも、同協会の保証を利用して融資を受けている中小企業のスムーズな事業承継を支援するため、さまざまな事業承継の類型に対応した保証制度を用意しています。

事業承継を予定している経営者の方は、自社で利用できる制度がないか、一度問い合わせてみるとよいでしょう。

なお、保証限度額は、いずれの制度においても2億8,000万円とされています。

| 保証制度名 | 概要 | 資金使途 |

| 事業承継特別保証 | 経営者保証が不要であり、また経営者保証ありの既存の借入金についても借換により経営者保証を不要にすることが可能な保証制度です。 さらに、専門家による確認を受けた場合には、保証料率が大幅に軽減されます。 |

既存のプロパー借入金(個人保証あり)の本制度による借り換えも可能 (ただし、一定の期間内に事業承継を実施した法人に対しては、事業承継前の借入金に係る借換資金に限る) |

| 事業承継サポート保証 | 持株会社を設立し、持株会社が事業会社の株式を買い取る資金に利用できる保証制度です。 | 事業会社の株式取得資金 |

| 経営承継関連保証 | 中小企業者が経営の承継のために必要な資金に利用できる保証制度です。 |

・議決権株式の取得資金 ・事業用資産の取得資金 ・事業用資産等に係る相続税又は贈与税の納税資金 ・運転資金 等 |

| 特定経営承継関連保証 | 後継者である中小企業者の代表者が経営の承継に伴い当該中小企業者以外の者から株式等を取得するために必要な資金に利用できる保証制度です。 | ・株式等の取得資金 ・事業用資産の取得資金 ・事業用資産等に係る相続税又は贈与税の納税資金 ・認定中小企業者の事業活動の継続に特に必要な資金 等 |

| 経営承継準備関連保証 | M&Aによる事業承継に必要な資金に利用できる保証制度です。 | ・株式等の取得資金 ・事業用資産等の取得資金 |

| 特定経営承継準備関連保証 | 従業員をはじめとした事業を営んでいない個人による買収(EBO等)による事業承継に必要な資金に利用できる保証制度です。 | ・株式等の取得資金 ・事業用資産等の取得資金 |

| 経営承継借換関連保証 | 経営者保証を提供している金融機関からの借入れによる債務を経営者保証が不要とする融資に借り換えるための保証制度です。 さらに、専門家による確認を受けた場合には、保証料率が大幅に軽減されます。 |

経営の承継に必要な資金のうち、認定日から経営承継日までの借換資金 (代表者が保証債務を負う借入に限る) |

まとめ

優れた内容の事業をおこなっている中小企業が、後継者がいないばかりに消えていってしまうのは、国にとって大変な損失です。ぜひ、本記事でご紹介したような支援策を活用して、次の世代へと事業のバトンをつないでいってください。

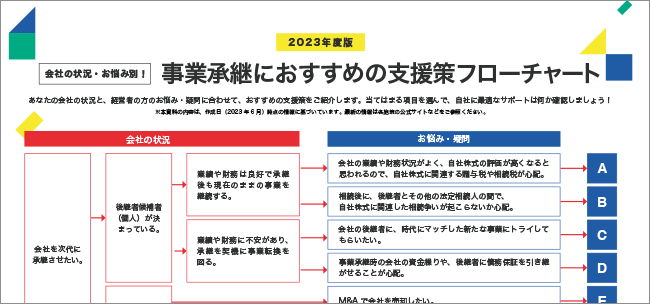

自社に合った支援策は何か、どこに相談すれば良いのかわからないという方のために、状況に応じたおすすめ支援策や相談先をフローチャートで確認できる、ダウンロード資料をご用意しました。無料配布中ですので、ぜひこちらからダウンロードください。

※本記事の内容は、記事作成日(2023年7月)時点の情報に基づいています。最新の情報は各施策の公式サイトなどをご参照ください。

監修

石井照之(いしい てるゆき)

2018年3月より事業承継センター株式会社取締役。事業承継士と中小企業診断士の資格を活かして事業承継コンサルティングと後継者育成、セミナー等を数多く実施。寄り添って一緒に悩みを解決する、伴走型支援を心がける。

記事執筆

中小企業応援サイト 編集部 (リコージャパン株式会社運営)

全国の経営者の方々に向けて、経営のお役立ち情報を発信するメディアサイト。ICT導入事例やコラム、お役立ち資料など「明日から実践できる経営に役立つヒント」をお届けします。新着情報はFacebookにてお知らせいたします。

【2023年度版】会社の状況・お悩み別!事業承継におすすめの支援策フローチャート

事業承継問題に取り組むための、様々な補助金や支援策をまとめてご紹介。各種支援策の検討順序を確認するフローチャートもご用意しました。

業種別で探す

テーマ別で探す

コラムシリーズから探す

月別に探す

2023年

2022年