コラム

2021.07.14 06:00

補助金適正化法とは?不正となる補助金の申請や罰則について解説

この記事に書いてあること

※本記事の内容は、記事作成日(2021年6月)時点の情報に基づいています。最新の情報は各施策の公式サイトなどをご参照ください。

補助金とは

補助金とは、国や自治体が取り決めた政策をすすめるため、対応する事業者に対して資金の一部や借入金の利子を給付するものです。必ずしもすべての経費がもらえる訳ではありませんが、融資などと異なり返す必要が無いお金です。補助金には、基本的に審査があるため、申請すれば必ずもらえるものではありません。

審査は基本的に補助金採択前の「事前審査」と事業実施時の「事後審査」の2回があり、この審査により支給額が決定します。補助金の支給時期については、原則後払いなので、支給されるまでは事業者が一時的に全額負担する必要があります。

また、一般的には補助金を給付する事務局は、入札により一般事業者が落札し、その運営も補助金で運営されています。

補助金は政策ごとに募集されるため、使用用途が限られるなどの制約があり、補助金の交付後にも調査が入ることがあります。補助金の不正申請や不正な使用を防止することなどを目的に「補助金適正化法」が定められていますので、以下に詳しく述べていきます。

【参考】交付金、助成金と補助金の違い

交付金とは

国などが特定の目的のもとに交付する金銭のことです。例としては、国が政策を実行するために地方自治体に交付金を交付し、これを受けた地方自治体が、政策を実行する事業体に対して交付します。例として、地方公共団体の財政を調整するための地方交付税交付金は、ニュースなどでも良く聞くと思います。

「地域企業の強い味方!地域連携・地域活性化に役立つ支援施策」

助成金とは

補助金とあまり違いはありませんが、補助金は上限が決まっているため支給対象数に限りがあります。一方で、助成金は支給要件が決まっているだけで、支給要件を満たせば、概ね支給されます。いずれも、返済の必要がない資金です。例としては、雇用関係の助成金の他に、研究開発型の助成金もあります。

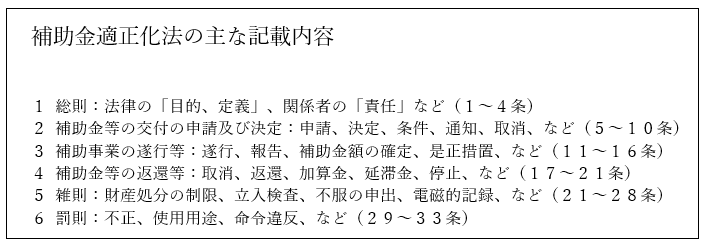

補助金適正化法とは

補助金適正化法とは、昭和30年(1955年)に施行され、正式名称は「補助金等に係る予算の執行の適正化に関する法律」といいます。

補助金等の交付の申請や決定等に関すること、補助金等に係る予算の執行に関する基本的なことを定めて、不正な申請や使用の防止、その他補助金等の執行や交付の適正化を目的とした法律です。そのため、施行は古い法律ではありますが、時代に合わせて、適宜改正されています。

補助金適正化法のポイント

補助金適正化法で必ず押さえておきたいこととして、申請した用途以外の使用は禁じられていることや内容変更等の報告義務のほか、遂行状況の報告があります。また、罰則の定めや、補助金で得た財産の処分方法の規定もあります。詳しくは、次の項目で解説していきます。

出典

出典補助金を不正に申請、取得することは禁止されている

第一条の目的において、不正な申請や不正使用の防止が目的であることを高らかに謳っています。ご存知のとおり、補助金の財源は税金や国債等の貴重な財源でまかなわれているので、法律でも公正かつ効率的な仕様を求めています。また、交付の決定後、不正があることが発覚した場合には、取り消しが行われます。またはすでに交付された後にでも、返還義務が生じます。さらに返還までの加算金(年10.95%)も加わります。

懲役刑もしくは罰金の罰則規定もありますので、場合によっては逮捕・起訴されることもありますし、不正受給は、公告されることにより社会的にも大きなダメージを受けることになります。

虚偽申請も「不正受給」になることを認識しておく

第六章第二十九条に記載があるとおり、虚偽申請も不正受給となり、罰則の対象となります。例えば、発注書や納品書の日付の改ざんや、経費の水増しも不正の対象となります。また、虚偽申請であることを知っていて、交付を行なった人も同じく罰則の対象となりますので、「虚偽申請は不正受給」であるとの認識が必要です。

他の用途での補助金の使用が禁止されている

第十一条において、審査内容と異なる補助金の使用は厳しく禁止されています。補助金は、申請した用途に対して可否が判断され、交付されますので、能力や社会的地位などから考えて通常期待される注意をもって、目的物を保存しなければならないという義務を負っています。そのため、申請内容と異なる使用をしていることが発覚した場合は、補助金の交付決定の一部または全部を取り消され、返還義務が生じます。

内容変更、期間延長については報告義務がある

第七条において記されている通り、事業の内容が変更になった場合には、変更内容やその目的、理由等を申請し承認を受けなければなりません。変更する場合は、「変更内容申請書」が用意されているものについては、それに決められた通りに記載し申請します。期間延長についても同じく報告義務があります。都度、補助金の関係省庁等に報告し、不正受給とならないよう気をつけます。

補助金を受けた者は、各省庁の長へ事業の遂行状況を報告しなければならない

補助事業者等は、補助事業等が完了したとき(補助事業等の廃止の承認を受けたときを含む。)は、成果を記載した「補助事業等実績報告書」に各省庁の長の定める書類を添付し報告しなければなりません。補助金等の交付の決定に係る国の会計年度が終了した場合も同様です。内容に見合ってないと判断された場合には、内容を是正するよう命令を受けることがあります。

不正や違反があった場合の罰則について

不正や違反があった場合には、交付の取り消しのほか、罰金や刑(場合によっては両方)を科せられることがあります。また、事情を知った上で交付した人も同様の扱いとなります。上記で述べてきたとおり、他の用途に使用した場合や、命令に違反した場合、成果を報告しなかった場合なども罰則の対象となります。詳しくは以下の項目で解説します。

罰則規定は、第六章第二十九条から第三十三条に定められています。補助金を申請する前に、要領や要項をしっかりと確認した上で、不正な申請や受給とならないようにします。補助金は、申請したらもらえるお金という認識でいると不正受給につながってしまいます。また、罰則は申請をした個人だけではなく、法人や、許可をした人、公務員にも適用する定めがあります。以下でポイントを見ていきましょう。

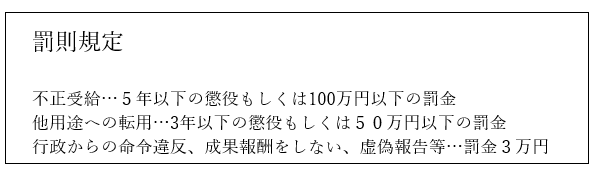

補助金を不正に受給した場合の罰則

不正受給をした場合の罰則規定が最も重く、第29条には、不正や虚偽申告により補助金や融通を得た場合の罰則(五年以下の懲役若しくは百万円以下の罰金)、及びそれであると知りながら交付や融通をした場合の罰則(3年以下の懲役若しくは五十万円以下の罰金)が記載されています。

これは、申請なく使用目的を変更した場合の罰則よりも厳しいものになっています。さらに、場合によっては、社名を広く公告されることもあります。また、刑法に触れる場合は、刑事告発されることが多く、逮捕や起訴に繋がることもあります。

また、成果の報告をしなかった場合や、虚偽の報告、検査の拒否等の妨げをした場合等には3万円以下の罰金により処せられます。法人であっても罰則の対象となりますが、公共団体においては団体としての罰則対象ではなく、その団体の長もしくは個人へ罰則が適用されます。

補助金を申請時の目的以外で利用した場合の罰則

各省庁の長は、補助事業者等が、補助金等を他の用途に使用した場合や、交付の決定の内容又はこれに附した条件等に違反した時は、補助金等の交付の決定において、全部又は一部を取り消すことができます。また、間接補助事業者(いわゆる補助金事務局を受託した民間業者など)に対しても同じ判断をすることができます。

これらは、交付する額の確定があった後においても適用されます。さらに、補助金の交付が取り消された場合は、全部もしくは一部に対して返還を求められます。返還期限が定められており、返還期日を過ぎた場合には、延滞金の徴収対象となります。

補助金の返還について

補助金の返還については、国税滞納処分の例により、徴収することができるという定めが第二十一条にあります。また、補助金の返還や、加算金、延滞金については、国税及び地方税に次ぐ先取特権※が規定されています。第三十条において、補助金を他の用途に使用した場合には、三年以下の懲役若しくは五十万円以下の罰金(場合によってはいずれも)が科されることが定められています。

これは、申請時から違反していた場合にも遡って科されます。さらに、財産差し押さえの可能性もあり、国税に次いで非常に厳しいものとなっています。

※法律で定められたある種の権利を、債務者の財産から他の債権者を押しのけて、優先的に弁済を受けることができる権利のこと

補助金を返還した例

コロナ禍の影響を受けて、持続化給付金は売上高が大幅に減った中小企業に最大200万円、個人事業主に同100万円を支給する制度として設立されました。申請書類は最低限に絞り、給付のスピードを重視した結果、予算総額約5.7兆円が迅速に支給されました。しかし、実際に事業をしていないにもかかわらず虚偽の書類を作るなどして不正に給付金を受け取る事例も発生しました。日本経済新聞社の報道によると、2021年2月11日時点で返還金額は106億円、返還件数は9924件にのぼり未返還も3502件あるとしています。

これまで、補助金返還請求訴訟事件数は多くはありませんが、なかでも住民控訴の形を取ることが多く見受けられます。例えば、補助金の交付が「不適切ではないのか?」と行政に対して返還請求をするように求めるものや地方公共団体が補助金返還をしたことに対して不当・違法である等として訴えるもの等があります。

補助金等適正化法に基づく補助金の交付を受けるまでの流れ

「補助金等適正化法」には補助金交付についての基本的な流れが規定されています。また、補助金については政令によっても定められています。次の項目で確認しましょう。

補助金の申請 ➡ 交付 ➡ 交付後の流れ

補助金については、各省庁や自治体の長は必要とされる応募条件や期間等の内容を定め、要領や要綱として公表し補助事業者を募集します。また、事前に補助金を実施する事務局として間接補助事業等を募集します。近年、毎年のように実施されているものづくり補助金等は、間接補助事業等の募集時期や期限から、補助事業の開始時期を予想し、準備をすすめる事業者もいます。

申請書は、書面での提出が基本でしたが、コロナ禍を経て、脱ハンコと合わせて電子申請が主流になりつつあります。申請書が受け付けられると、書類審査や補助金の種類によっては現地確認等、補助金交付にあたって適正であるかの審査が行われます。行政側が、目指す目的を達するにあたり、申請書等に不足等がある場合は、是正の指示を受けることもあります。その後、補助金「決定の通知」を経て、交付されることになります。

補助金の決定を受けると、補助金の申請要領が送られてきます。申請要領に基づいて、見積書、発注書、受領書や経費の振込が証明できる書類などの信憑書類を添えて、補助金事務局へ申請します。このとき、経費申請区分の変更があれば、事前に事務局に申請し、了承を得ておきます。

その後、交付申請書が受理され、内容に不備が無いかの審査を得て、内容に不備がある場合には、ここでも補助金事務局から修正の指示があります。こうして、申請書類の確認が終わると、指定の銀行口座に補助金が入金されます。

こちらの中小企業応援サイトでは、「IT導入補助金の申請方法」について、分かりやすくまとめた資料を無料で配布しています。IT補助金の利用を考えていましたら、ダウンロードして確認していただくと良いでしょう。

【2021年度版】どう進める?IT導入補助金申請フロー・ワークシート専門家への相談も重要

「IT導入補助金」や「ものづくり補助金」など、補助金の活用を検討した場合、詳細がわからないことも多いでしょう。補助金の申請にあたっては、法律や政令等の定めによるところが大きく関わってきます。

そこで、国が認定している「認定支援機関」と言われる公的機関や「中小企業診断士」等では申請の代行も受け付けている場合があります。先述したように、申請した全ての事業者が補助金交付の対象となるわけではありませんので、交付を受けるためにも公募要領を理解し、申請書作成をしっかりと行う必要があります。

先に例を挙げた補助金では採択率が30%から60%程度となりますので、加点ポイントなども押さえておきたいところです。これらの多くの手間を考え、専門家のサポートもうまく活用して申請する事例も増えています。

補助金適正化法の改正点(資産の処分の方法)のポイント

制定以来、社会情勢に合わせて、幾度にも渡り改正を行なってきた法律で、直近の改正は令和元年5月です。中でも平成27年度に改正された「補助金でつくられた資産処分の方法」は留意が必要です。

補助金の交付により、整備された施設や設備を補助金の交付の目的とは異なった使用や、譲渡、交換、貸し付け、担保にすることや資産の取り壊し、又は廃棄することは財産処分に当たります。財産処分を行う場合には、事前の承認が必要となりますが、場合によっては、補助金の返還等の条件を付されることがあります。

補助金で取得した資産の処分の方法とは

財産処分を行う場合は,補助金を交付した機関の長による承認が必要となります。国庫補助金にあっては厚生労働大臣,県補助金にあっては県知事です。交付された補助金の種類や処分の内容,経過年数等によっても手続きは異なります。また厚生労働大臣による処分の承認までには、相当の時間を要することもあるため、処分の予定がある場合は早めに計画をたて、申請していくことが必要になります。

財産の処分については「交付要項」に必ず記載がありますので、処分の検討が始まった時には、確認するようにしましょう。

財産処分の定義

補助金により取得した資産等は、各省各庁の長の承認を受けないで、補助金等の交付の目的に反して使用や譲渡、交換、貸し付け、又は担保のため使うことはできません。ただし、政令で定めがある場合は、この限りではありません。

例外として認められる財産の処分

地方公共団体が価値の低下した財産(包括承認事項)を処分する場合は、国へ報告をすることにより、手続きを終了させることができます。この場合は、処分の完了報告の必要もありません。そのため、「包括承認事項」により、譲り受けた事業者は有償・無償に関わらず、報告義務や返還義務の対象とはなりません。

【参考】IT導入補助金を利用する際の注意点

IT補助金事業補助金は、事業者が自社の課題やニーズに合ったITツールを導入する経費の一部を国が補助することで、業務効率化・売上アップのサポートを受けるものです。

自社の置かれた環境から強み・弱みを認識、分析し、把握した経営課題や需要に合ったITツールを導入することで、業務効率化・売上アップといった経営力の向上・強化を図ることを目的としている(A・B型)があります。また、低感染リスク型ビジネス枠(C・D型)に対応した、新型コロナウイルス感染症の流⾏が継続している中で、ポストコロナの状況に対応したビジネスモデルへの転換に向けての支援もあります。こちらは通常のA・B型とは申請方法が異なるため注意が必要です。

基本的には、他の補助金と同様に交付決定日以降に導入となりますが、一部遡及申請可能期間内に実施された事業に対して、補助が適用される場合もあります。また、遡及申請可能期間や、IT導入支援事業の対象となるIT機器についても定めがありますので、確認して申請する必要があります。

当サイトでもC類型とD類型の違いや考えられるツールの活用例、補助金額などをまとめたダウンロード資料を無料で配布中をしています。ダウンロードして、IT補助金の活用をすすめてください。

IT導入補助金低感染リスク型ビジネス枠【C類型・D類型】判別早見表まとめ

補助事業の財源は、税金などを財源とした公的資金であることに留意し、法令遵守のもとに使用しなければなりません。補助金適正化法は、昭和30年に施行されてから、60年以上が経つ法律ですが、その間、時代に合わせて何度も改正を重ねてきました。今後も適宜改正されることが予想されますが、補助金を申請する時には、公募要領等をよく読み込んだうえで行うことで、事故を防ぐことができます。しかし、大型の補助事業等は、必要に応じて専門家に相談するなどして、最新の法律を確認するようにすると良いでしょう。

執筆者

三海 泰良(さんかい やすよし)

静岡県浜松市出身、東京都世田谷区在住。大学卒業後に農業関連団体へ入会。自費でMBA(経営管理学修士)を取得し、2013年中小企業診断士登録。2014年中小企業診断士事務所設立。主に経営戦略、マーケティング、創業支援、M&A、補助金申請書作成支援、HACCP構築等を中心に活動しています。創業セミナーや食品表示の講師の他に各種執筆を行う。