コラム

2021.03.29 06:00

自社株承継はなぜ複雑?事業承継の税制や対策のポイントまとめ

この記事に書いてあること

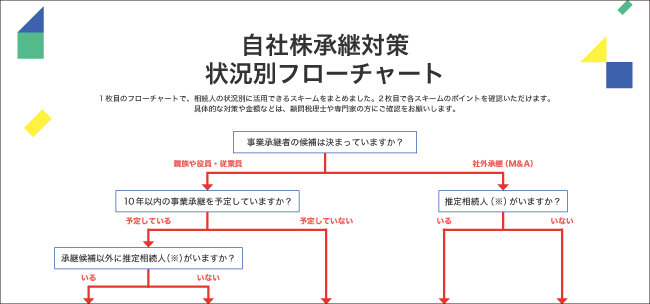

自社株承継の対策を考えよう!会社の状況別フローチャート

承継までの予定期間や推定相続人の有無など、会社や親族の状況に応じて活用できるスキームとポイントをフローチャートにまとめました。お手元に置きながら自社株承継の対策にお役立てください。

※本記事の内容は、記事作成日(2021年2月)時点の情報に基づいています。最新の情報は各施策の公式サイトなどをご参照ください。

自社株の承継はなぜ複雑なのか

事業承継にかんして中小企業経営者が悩むのは、①後継者不在、②事業承継フロー、③事業承継にかかる税金や税制、の3つだといわれています。第1回、第2回の記事では主に①と②について説明してきました。今回は、③事業承継の税金・税制について解説します。

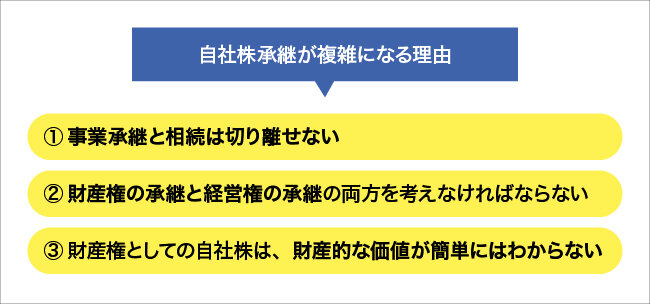

前回の記事で事業承継にはハード面とソフト面とがあるとお伝えしましたが、ハード面の承継の中心テーマとなるのが会社の株式(自社株)です。この自社株承継の話は、以下のような理由で複雑になりがちです。

①現社長に相続人がいる場合に、事業承継と相続は密接に関連しており切り離せないものであること(後継者が相続人とは限らず、社内承継やM&Aなど相続人が後継者とならない場合でも、他に相続人がいれば、相続に配慮した事業承継を考えなければならない)。

②自社株は財産権と経営権の両面の意義をあわせもつため、財産権の承継と経営権の承継の両方を考えなければならないこと。

③財産権としての自社株は、たとえば不動産など、他の資産とちがって市場価格を持たないため、財産的な価値が簡単にはわからないこと(いいかえると、評価方法によって価値が大きく変わること)。

事業承継は部分最適ではなく全体最適を目指す

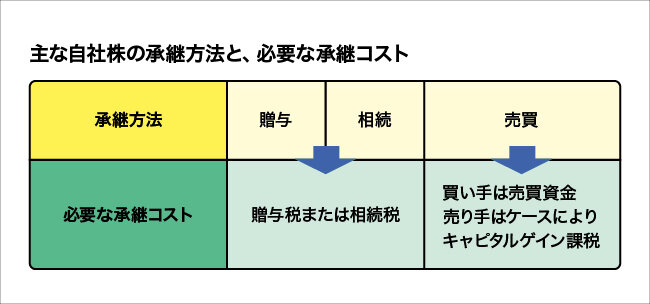

自社株の承継方法には、大きくわけて「贈与」「相続」「売買」がありますが、贈与か相続であれば贈与税または相続税、売買であれば買い手は売買資金、売り手は、ケースによってはキャピタルゲイン課税)が承継コストとして必要になってきます。

会社の内容にもよりますが、場合によっては、これらの承継コストはかなり大きな金額になり、これが円滑な事業承継を妨げる一因にもなります。その対策として設けられたのが、承継の負担を軽減するための制度を定めた「経営承継円滑化法」(2008年施行、2018年改正)です。

経営承継円滑化法の2018年改正により、中小企業の事業承継のコスト問題はかなり改善されることになりましたが、同法の措置適用だけでは十分ではない部分もあります。

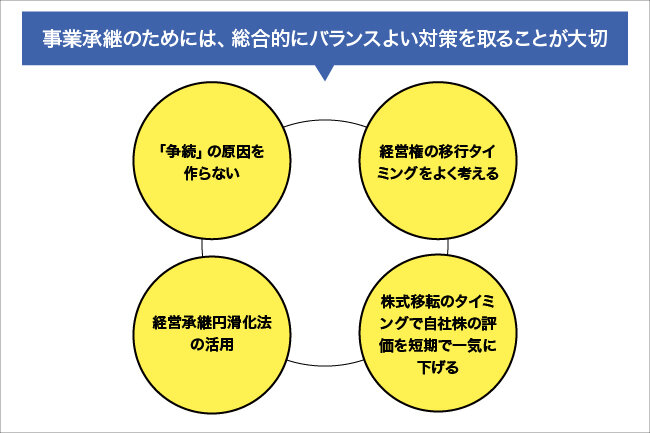

そこで、円満な事業承継のためには、同法の活用を念頭に置きつつも、相続と事業承継を一体として考えて「争続」の原因を作らないこと、経営権(ソフト面も含めて)の移行タイミングをよく考えること、そして株式を移転させるタイミングで自社株の評価をなるべく短期で一気に下げること、などを総合的に考えてバランスよい対策を取ることが、もっとも大切です。

たとえば、「税金対策」といった部分での細かいテクニック的なことばかりを追求していると、兄弟間の財産分与のバランス、後継者の早期指名と教育、経営能力に合わせた経営権の移転、など他の部分でトラブルとなることもあるので注意してください。事業承継は部分最適より全体最適と考えましょう。

自社株の相続税評価とは

社長の死後に自社株を相続すると、相続税がかかります。また、生前に贈与すると、贈与税がかかります。

非上場企業の株式は、M&Aで会社自体を売るといった場合を除き、基本的に売買されません。したがってそれが「いくら」の価値を持つのかは、何らかの評価方法によって評価するしかありません。

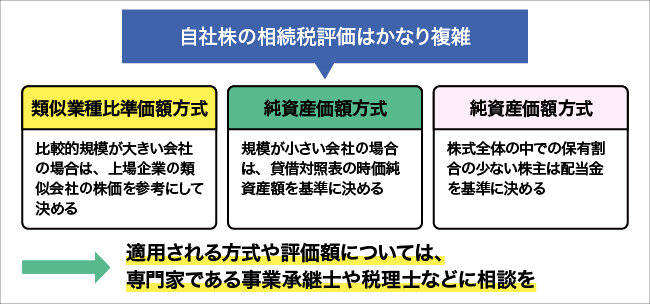

相続税および贈与税の計算に際しての自社株の評価方法は、国税庁が定めた「相続税財産評価に関する基本通達」において決められています。

ただし、同通達における計算方法はいくつかの種類があり、株主構成、会社の規模、などにより異なる評価方法を用いることになっていて、かなり複雑です。

ごく大雑把にまとめると、

- ・

比較的規模が大きい会社の場合は、上場企業の類似会社の株価を参考にして決める方式(類似業種比準価額方式)

- ・

規模が小さい会社の場合は、貸借対照表の時価純資産額を基準に決める方式(純資産価額方式)

- ・

株式全体の中での保有割合の少ない株主は配当金を基準に決める配当還元価額方式

となっています。

自社についてはどの方式が適用になるのか、また、自社株の評価額がいくらかになるのかといった点は、事業承継の専門家である事業承継士や税理士などに頼んで、計算してもらったほうがいいでしょう。

なお、後継者が適正な評価額で社長から株式を買い取る場合は、相続税、贈与税はかかりませんが買い取り代金が必要になります。そして、社長が受け取った売却代金が、取得価格を上回っている場合には所得税がかかる場合があります(これをキャピタルゲイン課税とよぶ)。また、社長がその売却代金を使わずに亡くなって相続になれば、さらにそこに相続税がかかります。

株価を引き下げるための考え方

「相続税財産評価に関する基本通達」の評価方法で自社株を評価し、その額が低ければ、相続・贈与の際に課される相続税や贈与税も低くなります。

類似業種比準方式の場合、基本的に利益額、配当金額、純資産額のいずれか少なくなると株価が下がります。また、純資産価額方式の場合、時価純資産価額が少なくなると株価が下がります。

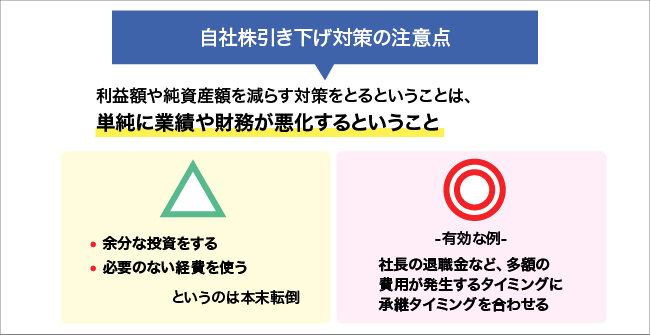

そこで、自社株の評価額を引き下げるために、利益額や純資産額を減らす対策がよく用いられます。ただし、これは十分に注意する必要があります。なぜなら、利益や純資産額が減るということは、単純に、業績や財務が悪化するということだからです。

たとえば社長の退職金など、いずれ必ず発生する多額の費用が生じるタイミングがあれば、そこに自社株承継のタイミングに合わせるといったことは、有効な方法ですが、自社株を引き下げるために余分な投資をする、必要のない経費を使う、といったことは本末転倒になる危険があります。

また、そういう方法の中には実施に2~3年程度の時間がかかるものもあります。そこで、自社株引き下げ対策は、まず事業承継計画書をしっかり立てて、株価の引き下げ度合とタイミングをよく考えて実行する必要があります。いずれにしても、自社株引き下げにくわしい事業承継士や税理士といった専門家の力を借りる必要があります。

相続税、または贈与税の課税が将来に繰り延べされる事業承継税制

「経営承継円滑化法」は、主に「事業承継税制」と「民法特例」から成り立っています。まず、事業承継税制の内容を確認しましょう。

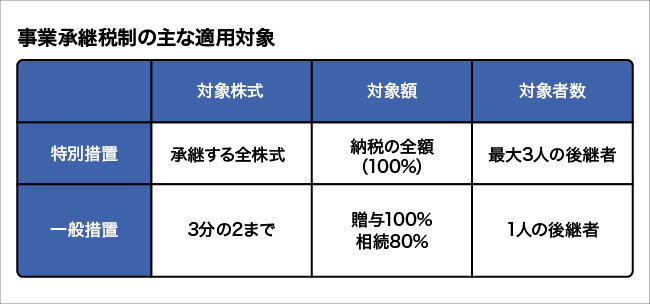

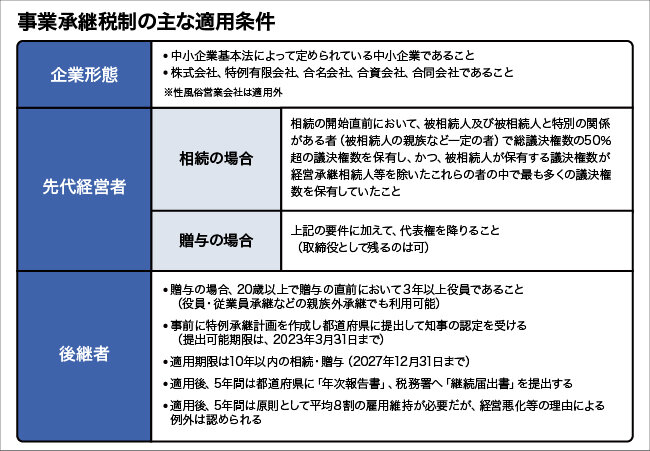

事業承継税制は、一定の条件の下で、自社株を後継者に承継すると、相続税または贈与税が猶予される制度です。同税制にはもともとあった「一般措置」と、2018年の改正で設けられた、より使いやすい「特例措置」とがあります。ここでは特例措置を例に説明します。

主な適用対象

- ・

承継する全株式が対象。(一般措置は3分の2まで)

- ・

納税の全額(100%)が猶予される。(一般措置は贈与100%、相続80%)

- ・

最大3人の後継者に適用される(一般措置は1人の後継者)

主な適用条件

会社が中小企業基本法に定められている中小企業であり、法人形態としては、株式会社のほか特例有限会社、合名会社、合資会社、合同会社があること。ただし、性風俗営業会社は適用除外である(個人事業には個人事業版の事業承継税制が2019年からスタートしている)。

先代経営者は…

(相続の場合)相続の開始直前において、被相続人及び被相続人と特別の関係がある者(被相続人の親族など一定の者)で総議決権数の50%超の議決権数を保有し、かつ、被相続人が保有する議決権数が経営承継相続人等を除いたこれらの者の中で最も多くの議決権数を保有していたこと。

(贈与の場合)上記の要件に加えて、代表権を降りること(取締役として残るのは可)

後継者は…

(贈与の場合)20歳以上で贈与の直前において3年以上役員であること(役員・従業員承継などの親族外承継でも利用可能)。

事前に特例承継計画を作成し都道府県に提出して知事の認定を受ける(提出可能期限は、2023年3月31日まで)。

適用期限は10年以内の相続・贈与。2027年12月31日まで。

適用後、5年間は都道府県に「年次報告書」、税務署へ「継続届出書」を提出する。

適用後、5年間は原則として平均8割の雇用維持が必要だが、経営悪化等の理由による例外は認められる。

納税免除される場合と納税しなければならない場合

事業承継後、後継者が死亡した場合や、円滑化法の認定有効期間後に会社が倒産した場合などは、猶予された税金はそのまま免除され、支払わなくてよいこととなります。

一方、円滑化法の認定有効期間内に後継者が社長を辞めるなど(身障者になり身障者手帳の交付を受けた場合を除く)代表権を有しなくなった場合などには、猶予された税金を納税しなければならなくなります。

承継後、5年間の報告義務がある、後継者が代表を続ける必要があるなどの点が、事業承継税制適用のデメリットとなります。

遺留分を制限する民法の特例

「経営承継円滑化法」では、民法で定められた「遺留分」を一定の条件のもとで制限する特例を定めています。

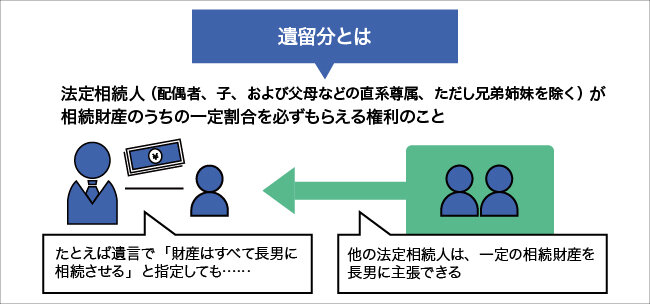

遺留分とは

民法では相続に際して、法定相続人間の平等を図るために「遺留分」というものを定めています。遺留分とは、法定相続人(配偶者、子、および父母などの直系尊属、ただし兄弟姉妹を除く)が相続財産のうちの一定割合を必ずもらえる権利のことです。

たとえば、法定相続人が3人の子(長男、次男、三男)だったとします。そして、被相続人(お父さん)が亡くなったときに、遺言で「財産はすべて長男に相続させる」と指定していたとします。あるいは亡くなる一定期間の前までに、全財産を長男に贈与していたとします。

こういう場合でも、法定相続人である次男と三男には遺留分という権利があるため、一定の相続財産を譲り受けることを長男に対して主張できます(これを「遺留分侵害額請求」といいます)。

ちなみに、この場合は全員の遺留分の対象となるのは、法定相続分の2分の1となりますので、次男と三男は全相続財産に対して3分の1のそのまた2分の1となりますから、6分の1を遺留分として主張できるということになります。さらに、2018年の民法改正により、遺留分は過去最大10年前まで遡って請求することができるようになりましたので、上記の通り亡くなる前まで贈与をしていたとしても、10年間は遡って請求することができるのです。

なお、相続人に親や子供がいない場合、兄弟が法定相続の第三者順位となり、相続する権利がありますが、遺留分はありません。つまり、遺言を書いておくことにより、兄弟には相続させないようにすることができるというわけです。

遺留分が引き起こす問題

自社株は、会社の経営権(株主総会での議決権)を表すものなので、経営基盤を安定させるためには、できるだけ後継経営者1人に株を集中して承継させることが望ましいことです。株主が分散していると、もし意見の相違が生じたときに経営の意志決定が不安定になります。

たとえば3人の子がいて、長男を後継者とする場合には、可能なかぎり長男に100%の株を承継させるのが望ましいということです。

一方、株には財産の側面もあります。中小企業経営者の相続では、自社株が財産の大半を占める、ということがよくあります。

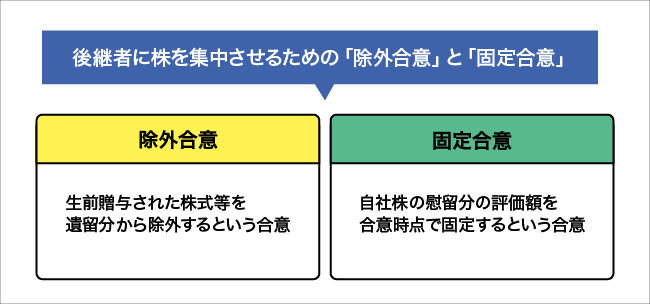

すると、もし長男に100%の株を承継させて、次男と三男に相続する財産が少ない場合、自社株について遺留分が主張される可能性が残ります。それを防ぐために設けられたのが、民法の特例としての「除外合意」と「固定合意」です。

除外合意・固定合意の活用で経営基盤を安定化させる

「除外合意」とは、生前贈与された株式等を遺留分から除外するというという合意です。

また、「固定合意」とは自社株の慰留分のついての評価を、合意時点で固定するものです。

たとえば、自社株を贈与して事業承継したとき、自社株の評価額が1億円だったとします。その後、後継者が経営を続けて、8年後に先代社長が亡くなって相続が発生したとします(この場合でも、上で述べたように、贈与された自社株は遺留分減殺請求の対象になります)。このとき、相続の時点での自社株の評価額が3億円に値上がりしていたとしたらどうでしょうか。

先に述べたように、自社株の評価額は、利益、または純資産が大きくなると高くなります。承継をしてから経営努力によって利益を上げ、純資産を増やしたのは後継者の功績によるものです。それなのに、その値上がり部分まで、先代社長の相続財産として遺留分の対象となるのでは不合理だとも考えられます。

そこで、遺留分の対象となる自社株の価額を合意時点の価額(1億円)で固定し、それ以後に値上がりした分(2億円分)は遺留分計算の対象としないという合意が、固定合意です。

なお、民法特例を利用するには、合意時点において3年以上継続して事業をおこなっている非上場企業であること、等の適用要件を満たした上で、推定相続人全員の合意を得て、経済産業大臣の確認および家庭裁判所の許可を受けることが必要です。

自社株の承継は、計画を立てて一気におこなうことがポイント

毎年110万円までの範囲の贈与(暦年贈与)には、贈与税がかかりません。この暦年贈与を利用して、15年、20年と長い年月をかけて毎年少しずつ後継者候補に自社株を譲れば、無税、あるいは低い税額で自社株を承継できるという考え方が、以前はよく用いられていました。

しかし、この考え方にはいくつか問題があります。

まず、10年以上の長い年月をかけているうちに、社長、もしくは後継者候補の気が変わってしまう場合ことがあることです。そうなったら、贈与した自社株を再度贈与などで戻してもらわなければなりません。

あるいは、途中で社長または後継候補者に事故や病気など、万一のことが発生する場合もあります。

また、半数を超えた株式(議決権)を贈与した時点で、形式上は後継者が経営支配権を持つことになるので、そのタイミングが適切かどうかという点も問題になります。

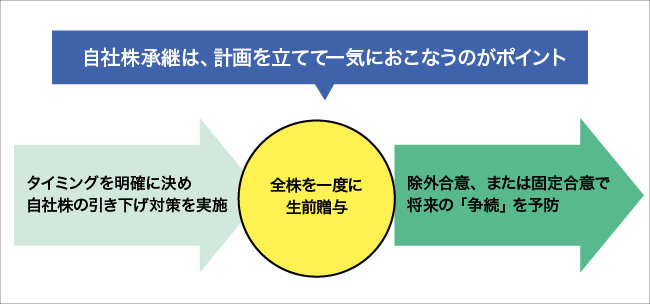

そこで、現在では計画を立てた上で一気に承継を実施するほうがおすすめになっています。

たとえば「いまから3年後」など、事業承継の時期を明確に定めておき、そのタイミングにあわせて可能な自社株の引き下げ対策を実施します。そして、事業承継税制を用いながら、全株を一度に生前贈与し、確実な事業承継を実現します。

それと共に、除外合意、または固定合意をおこなえば、将来の相続人間の争い、いわゆる「争続」をある程度予防しつつ、後継者の経営基盤を安定化させることができます。

まとめ:コミュニケーションをしっかり取れば完全に平等にならなくてもOK

自社株を後継者1人に集中させるとき、相続税の評価額ベースで見ると、相続人間に不公平が生じることはよくあります。中小企業の場合は、自社株が相続財産の中心となるので、これはある程度やむを得ません。

この点については、たとえば、非課税枠が得られる生命保険を活用するなどにより、一定の公平化を図ることは可能です。

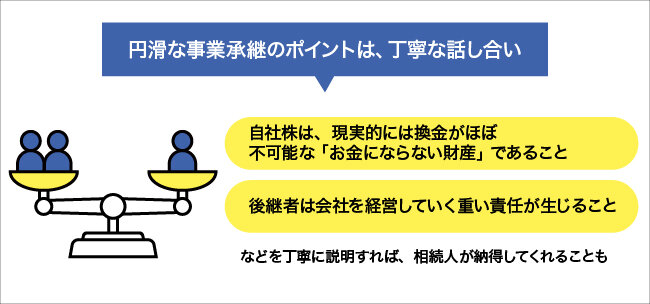

また自社株は、相続財産として課税評価はされるものの、現実的には換金をすることがほぼ不可能な「お金にならない財産」であること、また、経営者として会社を経営していく重い責任が生じること、などを丁寧に説明してコミュニケーションをすれば、たいていの相続人は納得してくれます。

それでもなお「完全に平等な金額にするべきだ」と主張されることは、ほとんどありません。

事業承継にかぎらず、相続一般に通じることですが、「家族だからいわなくてもわかっているだろう」という態度はトラブルのもと。家族だからこそ、きちんと話し合ってコミュニケーションを取り、円滑な事業承継を目指してください。

今回の記事をもとに、相続人の有無や、承継までの予定期間、株主の状況などのパターン別に、活用できる税制やおすすめの対策をまとめたフローチャートをご用意しました。こちらから無料でダウンロードし、ぜひ対策の検討にお役立てください。

※本記事の内容は、記事作成日(2021年2月)時点の情報に基づいています。最新の情報は各施策の公式サイトなどをご参照ください。

監修

金子一徳(かねこ かずのり)

事業承継センター株式会社 代表取締役、一般社団法人事業承継協会 理事。事業承継士、事業承継プランナー、中小企業診断士、FP技能士1級。会社法/民法といった法務、金融/保証といった信用、株式/経営権といった権利、土地/建物といった財務の多方面から事業承継におけるテクニカル面をトータルサポートし、専門家に向けて常に最新の手法、情報、実例を提供するパイオニア。事業承継士/事業承継プランナーの資格を世の中に輩出し、全国に1000人以上の専門家を育成している。

記事執筆

中小企業応援サイト 編集部 (リコージャパン株式会社運営)

全国の経営者の方々に向けて、経営のお役立ち情報を発信するメディアサイト。ICT導入事例やコラム、お役立ち資料など「明日から実践できる経営に役立つヒント」をお届けします。新着情報はFacebookにてお知らせいたします。

HOWTO事業承継

後継者に悩む方、必見!10年前から始める事業承継準備のポイントとは

多くの企業が悩む後継者不足問題。後継者の教育や社内外の環境整備において準備しておくべきことを解説します。

コラムを読む

HOWTO事業承継

事業承継計画書とは?事業内容を見える化して承継に備えよう

事業承継の「なにを」「どうやって」「いつ」承継させるのかを整理し、準備するための事業承継計画書。書いておくべき内容や考え方のポイントを解説します。

コラムを読む

自社株承継の対策を考えよう!会社の状況別フローチャート

承継までの予定期間や推定相続人の有無など、会社や親族の状況に応じて活用できるスキームとポイントをフローチャートにまとめました。お手元に置きながら自社株承継の対策にお役立てください。